VersicherungenDie Tage der nebenberuflichen Vermittler scheinen gezählt

Ein Versicherungsbüro in der Provinz

Copyright: Burkhard Ewert

Köln – Kirche, Kiosk, Gasthof, Versicherungsbüro. Bis vor wenigen Jahren prägten sie das typische Bild in der Provinz, fast überall in Deutschland. Heute hat sich – vor allem im letzteren Punkt − das Bild gewandelt. Denn schon seit Jahren geht die Zahl der Versicherungsvermittler zurück. Den Vertreter, der im Nebenberuf ungefragt von Tür zu Tür geht und überrumpelten Nachbarn Policen verkauft, gibt es nicht mehr. Zumindest nicht in der Form von einst.

Der Grund ist eine EU-Richtlinie aus dem Jahr 2007. Konnte zuvor noch jeder, der ein Wochenendseminar besucht hatte, Versicherungen verkaufen, gibt es seither für den Beruf des Versicherungsvermittlers Zugangshürden, die vor allem nebenberufliche Vermittler nicht mehr bieten können.

„Zum Glück gibt es inzwischen diese Vorgaben“, betont Elisabeth Stiller, Leiterin Vertrieb im Gesamtverband der Deutschen Versicherungswirtschaft (GDV). „Die Regulierung, Digitalisierung, aber auch Demografie haben zur Professionalisierung des Berufs beigetragen und zu einem Bereinigungseffekt geführt.“

Mindestanforderungen lassen viele aufgeben

Mit der Vorschrift sind die Anforderungen an Versicherungsvermittler erheblich gestiegen. Diese gelten für den Vertreter, der für eine bestimmte Versicherung arbeitet, nur deren Produkte verkauft und deren Interessen vertritt. Aber auch für den Makler, der im Auftrag des Versicherungsnehmers handelt und für ihn aus den Angeboten am Markt das passende aussucht. Denn der Begriff des Versicherungsvermittlers umfasst beide Berufsgruppen.

Sie alle müssen sich seit 2007 registrieren lassen und zudem Mindestanforderungen an die Qualifikation und auch jährliche Weiterbildung erfüllen. So müssen sie etwa Sachkunde nachweisen und sich mindestens 15 Stunden im Jahr fortbilden. Zudem sind die generellen Anforderungen hinsichtlich IT, Compliance, Datenschutz und auch ESG-konformer Beratung – also nach ökologischen, sozialen und ethischen Standards − immer höher geworden.

Aber auch die Haftung für Falschberatung ist verschärft worden. Anders als früher haften seit 2007 auch nebenberufliche Vertreter persönlich dem Kunden gegenüber, diese Haftung wird allerdings teilweise von den Versicherungsunternehmen übernommen.

Zahl der Vermittler in zehn Jahren um ein Viertel reduziert

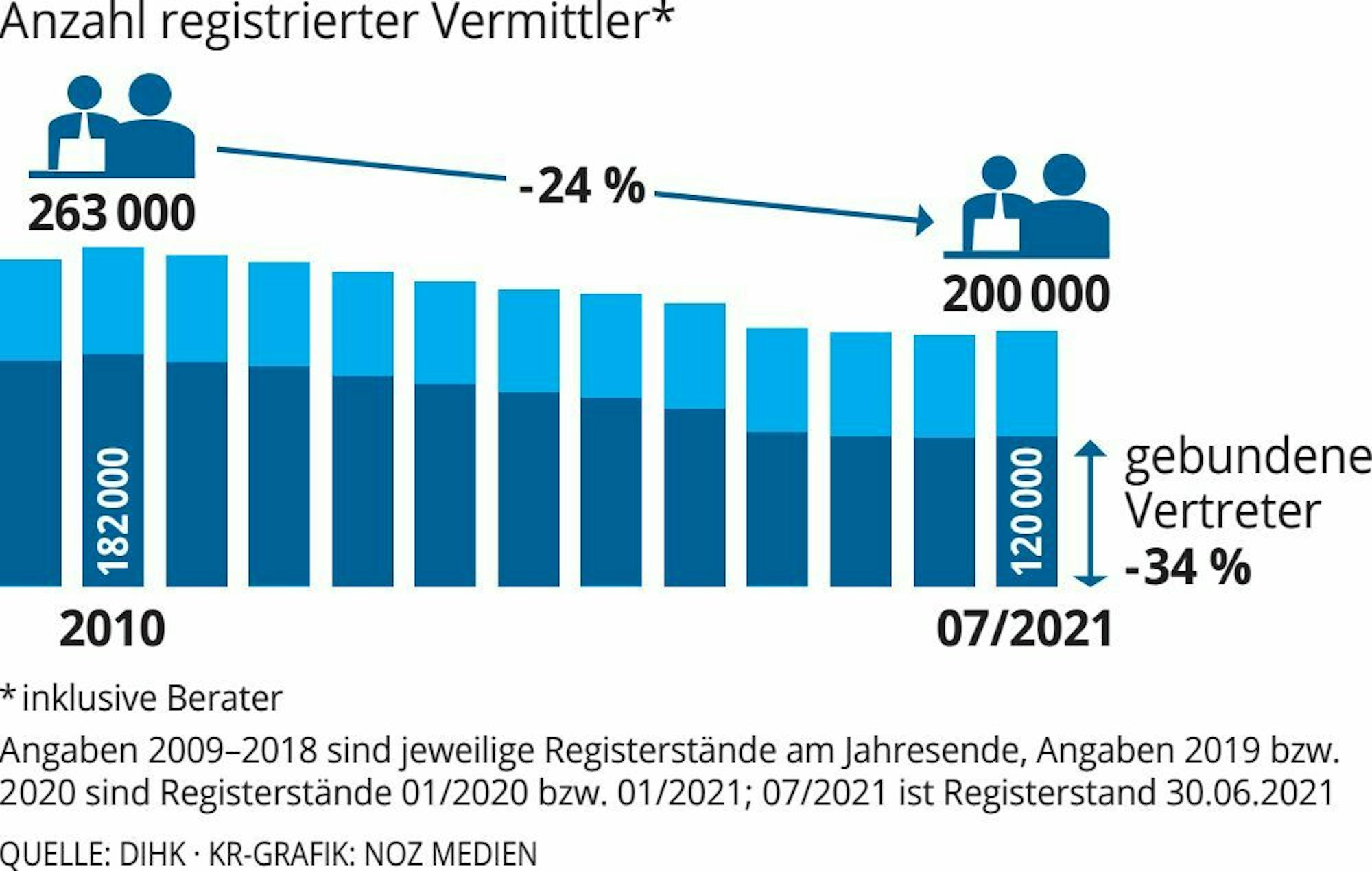

Die Folgen sind erheblich: Seit 2010 ist die Zahl der registrierten Versicherungsvermittler und -berater um ein Viertel zurückgegangen. Wie viele sich davon in ländlich geprägten Regionen befinden, ist nicht bekannt. Der Schwund aber macht sich insbesondere bei den gebundenen Versicherungsvertretern bemerkbar. Etwa die Hälfte von ihnen dürften hauptberufliche Ausschließlichkeitsvertreter für Gesellschaften wie Allianz, LVM und Co. sein, die andere Hälfte Nebenberufler, schätzt Matthias Beenken, Experte für Versicherungswirtschaft an der FH Dortmund.

Copyright: KR-Grafik: NOZ-Medien

„Die Zugangshürden schrecken ab und machen es eher unattraktiv, für eine gelegentliche Vermittlung den Aufwand zu betreiben“, erklärt Beenken. Ein weiterer Faktor sei der heutige Wohlstand. „In der Nachkriegszeit waren viele einfache Beamte und Angestellte darauf angewiesen, ihr Einkommen mit einer Nebentätigkeit zum Beispiel im Versicherungsverkauf aufzubessern. Heute gibt es überall Mindestlohn und mehr, da ist der Anreiz nicht mehr groß genug, eine selbstständige Nebentätigkeit auszuüben.“

Branche leidet unter Nachwuchssorgen

Zudem bereiten Nachwuchsprobleme der Branche Sorgen, die im Versicherungsvertrieb noch größer sind als in vielen anderen Branchen. Schließlich war Selbstständigkeit in einem guten Arbeitsmarkt nie sonderlich attraktiv, so dass die scheinbar sichere Festanstellung oft vorgezogen wird. „In den nächsten zehn Jahren gibt altersbedingt etwa ein Drittel aller Vermittler ihren Beruf auf, ohne dass entsprechend junge Nachfolger die Agenturen oder Maklerbüros übernehmen könnten“, sagt Michael Heinz, Präsident des Bundesverbandes Deutscher Versicherungskaufleute (BVK).

Hinzu kommt die fachliche Komplexität, die den Vermittlern das Leben schwermacht. Ein typisches Beispiel ist die Kfz-Versicherung. Früher konnte man in einfachen Tariftabellen anhand von Marke, Typ und PS die Prämie für das Auto ablesen, multipliziert mit dem Schadenfreiheitsrabatt. Heute lässt sich eine Kfz-Versicherung angesichts der Vielzahl von Rabattmerkmalen und Nutzungsgewohnheiten nur noch per Software berechnen.

Das könnte Sie auch interessieren:

Ergo scheiden viele aus, insbesondere dann, wenn sie keine Unterstützung von einer Gesellschaft erhalten. Denn um in dem anspruchsvolleren Marktumfeld bestehen zu können, brauchen die Vermittler ein umfangreiches Paket an Unterstützungsleistungen: von systematischer Produktauswahl über spezialisierte Serviceeinheiten und umfangreiche Akquiseunterstützung bis hin zur modernen IT-Infrastruktur. Ohne Kooperationspartner oder Servicedienstleister ist das schwer.

Um konkurrenzfähig zu bleiben, gehen Versicherer inzwischen dazu über, ihre nebenberuflichen Agenturen den hauptberuflichen zu unterstellen. Sie überführen dann die Kundenbestände zu ihren Hauptvertretern oder lassen die Nebenberufler nur noch als Tippgeber arbeiten, das heißt, sie können Adressen von Interessenten gegen ein kleines Entgelt weitergeben.

Gute persönliche Beratung dürfte nichtaussterben

In der Folge werden die Agenturen, die es noch gibt, größer, der kleine Berater um die Ecke stirbt hingegen aus. „Der Einzelkämpfer hat es heutzutage zunehmend schwer. Insofern ist der Trend da, dass sich größere und professionellere Einheiten bilden“, bestätigt Elisabeth Stiller vom GDV. Dass der Vermittlerberuf irgendwann aussterben wird, glaubt sie jedoch nicht. „Aus dem einfachen Grund, weil Versicherungen auf die individuellen Wünsche und Bedürfnisse passen müssen. Deshalb bedarf es in der Regel einer guten Beratung.“

Auch BVK-Präsident Heinz blickt trotz des Vermittlerschwundes optimistisch in die Zukunft. Denn seit Anfang des Jahres hat sich der Trend erstmals abgebremst, seit langem erhöhte sich die Zahl der Vermittler in den ersten beiden Quartalen sogar wieder leicht. „Wir glauben noch nicht an eine Trendumkehr“, sagt Heinz. Erfreulich sei aber, dass die Vermittlerbranche trotz Pandemie stabil bleibe − und die Vermittler immer besser ausgebildet seien, sagt Heinz. Die Professionalisierung werde so weiter vorangetrieben. „Dies begrüßen wir ausdrücklich.“